شاید قبل از شروع، پرسش چند سوال ارتباط شما با این مقاله را بیشتر کند. آیا درجامعه با افراد ثروتمند، کارآفرین، صرفه جو، ولخرج، متکدی، فقیر، معتمد و بخشنده برخورد داشته اید؟ دلیل ثروتمند یا ولخرج بودن یک فرد چیست؟ آیا تا به امروز فکر کرده اید که چطور یک کودک می تواند ناجی آینده اقتصادی والدین خود باشد؟

به گزارش اقتصاد آنلاین به نقل از ایران جیب، مطمئناً دلایل زیادی در ذهن شما تداعی خواهد شد. اما اینکه این افراد چطور ثروتمند می شوند یا به یک فرد کارتن خواب تبدیل می شوند، از کجا نشات می گیرد. به نظر شما یک فرد فقیر با مطالب انگیزشی و مطالعه چند کتاب در حوزه موفقیت می تواند به راحتی به یک فرد ثروتمند تبدیل شود؟ قطعاً نمی توان این موضوع را نادیده گرفت که قدرت تغییر، در درون ما نهادینه شده است و خلقت انسان به خلق معجزه درون معنی پیدا می کند.

اساسی ترین و اصلی ترین شاخصه های یک فرد ثروتمند، کارآفرین، صرفه جو، ولخرج، متکدی، گدا، فقیر، معتمد و بخشنده از دوران کودکی او شکل می گیرد. والدین نقشی کلیدی در شکل گیری شخصیت های ذکرشده ایفا می کنند و آنها با آموزش صحیح در زمینه «مهارت های پولی و سوادمالی کودکان» رویاهای کودکی شان را تبدیل به واقعیت می کنند.

آموزش مهارت های پولی و سوادمالی کودکان نیاز به زمان و فضای مناسبی دارد، از این جهت در این مقاله بیشتر به کلیات پرداخته و به ذکر چند مورد الزامی بسنده می کنم.

اما قطعاً این مقاله می تواند تلنگر خوبی برای پدران یا مادرانی باشد که نگران آینده اقتصادی فرزند خود هستند و استرس این موضوع برای آنها تبدیل به یک همراه همیشگی شده است.

پول توجیبی یک ابزار بسیار قدرتمند در زمینه آموزش مهارت های پولی و سوادمالی کودکان است و نباید از آن به عنوان ابزاری برای تشویق و تنبیه استفاده کرد. اگر شما سعی بر این دارید که با پول، فرزند خود را تشویق یا تنبیه کنید باید پیشنهاد دیگری به شما بدهم. شما می توانید با یک هدیه ارزان قیمت اما مورد نیاز، او را تشویق کنید تا متوجه شود که همیشه نباید منتظر پول باشد. تشویق و تنبیه با پول باعث استرس پولی (Money Anxiety) در فرزند شما می شود.

اگر ما بتوانیم از این ابزار به درستی در راستای آموزش صحیح کودکان استفاده کنیم، در شکل گیری شالوده شخصیت یک فرد اجتماعی، ثروتمند، کارآفرین و برتر موفق بوده ایم که البته این آموزش نیاز به والدینی دلسوز و آینده نگر دارد.

معمولا کودکان در سنین پنج تا هشت سالگی باید بتوانند اسکناس و سکه را شمارش کنند و ارزش و کاربرد پول را بدانند.

باید مفهوم اخلاق پول را بیاموزند و تفاوت دریافت پول با برداشت بدون اجازه پول را درک کنند و همچنین باید قدرت تشخیص موارد ضروری و دوست داشتنی را به دست آورند.

آموزش مهارت پس انداز در دوران کودکی یکی از نخستین اقدامات آموزشی در زمینه مهارت های پولی و سوادمالی کودکان است.

اما باید این موضوع را از روش صحیح آموزش دهیم تا فرزند ما دچار وسواس مالی نشود. شخصی که دچار وسواس مالی است به نوعی تسویه پولی را که از دیگران قرض گرفته است دردآور می داند و درانتظار به دست آوردن پول بادآورده ای است تا از طریق آن بدهی خود را پرداخت کند.

اگر بخواهید به فرزندان خود آموزش های پیچیده مالی بدهید به جز گمراهی آنها و اینکه پس از مدتی از این موضوع دلسرد شوند چیز دیگری دریافت نخواهید کرد. بهترین روش آموزش مهارت های پولی به کودکان به صورت غیرمستقیم است.

برای آموزش پس انداز نیز به صورت غیرمستقیم عمل کنید. از همین جهت پیشنهاد می کنم که چهار ظرف یا بطری شیشه ای را با برچسب های پس انداز، پول توجیبی، خرید و بخشش از هم جدا کنید و سپس آنها را همراه با یک هدیه، به فرزند یکی از نزدیکان خود هدیه دهید. توجه داشته باشید که باید رده سنی فرد موردنظر تقریبا نزدیک به سن فرزند شما باشد.

فرزند شما در این مورد بسیار کنجکاو می شود و حتی دلیل این کار را از شما سوال می کند. آنگاه باید این موضوع را بسیار حساس کرده و کمی هم تخیل و داستان چاشنی آن کنید.

باید مسئله ای را با شما در میان بگذارم. فرزندان شما در رده سنی پنج تا هشت سال کاملاً با کارت های بانکی، حساب های پس انداز،پایانه های پرداخت، عابر بانک ها و شیوه پرداخت اینترنتی بیگانه هستند. آنها این وسایل را مثل شعبده هایی می بینند که شما باکارت خود برای آنها شعبده بازی می کنید و برای آنها پول می آورید یا ابزار و وسایل خریداری می کنید.

فرزندان شما باید پول را در ظرف شیشه ای ببینند. آنها باید متوجه شوند که پول چطور به دست آنها رسیده است. باید ببینند که پول چگونه پس انداز می شود و پس انداز را جدی بگیرند. اگر از شما سوال کرد که دلیل انجام این کار چیست به او بگویید که این یک راز جادویی برای ثروتمند شدن است. اگر می خواهی این راز را بدانی پس باید مواردی را که برای تو توضیح می دهم به خوبی و با دقت انجام بدهی.

چهار ظرف را با برچسب های ذکرشده به فرزندتان با یک هدیه تقدیم او کنید. آنگاه به او توضیح دهید که چرا هر یک از این برچسب ها را روی آنها چسبانیده اید.

برچسب پس انداز: در نخستین قدم مقداری از پول خودت را در این ظرف قرار بده تا در آینده برای خودت یک حساب مستقل بانکی داشته باشی و بزرگ که شدی بتوانی به راحتی هزینه مدرسه و دانشگاه خودت را تأمین کنی تا به آرزوهای بزرگت برسی. من هم به تو قول می دهم که اگر پول های خودت را پس انداز کنی، پول توجیبی تو را افزایش دهم.

برچسب پول توجیبی: باید در این بطری شیشه ای پول توجیبی خود را قرار بدهی.

برچسب خرید: مقدار پولی که می خواهی با آن خرید کنی را در این بطری قرار بده.

برچسب بخشش: مقدار پولی را که قصد داری برای دوستان نیازمندت خرید کنی را در این بطری قرار بده.

برای اینکه فرزندان شما بتوانند قدرت پس انداز را درک کنند و اینکه بدانند که همیشه پول در دسترس نیست باید پول توجیبی را در زمان بندی معین به آنها پرداخت کرد و سپس پیشنهاد پس انداز یا خرج کردن آنها را به صورت دوستانه به آنها منتقل کرد.

با زمان بندی صحیح پول توجیبی، کودکان شما درک می کنند که چطور خواسته هایی که نیازمند هزینه کردن نیست را به تأخیر بیندازند و این کار کمک بسیار زیادی به امر پس انداز است.

مهارت دیگری که آینده اقتصادی فرزند شما را به خوبی رقم می زند «مهارت صحبت کردن در رابطه با پول» است. اگر این مهارت را به فرزندان خود آموزش ندهیم، آنها در آینده از بحث و گفت وگو در مورد پول و مسائل مالی فراری می شوند و این امر باعث می شود که همیشه در تنگدستی زندگی کنند.

در مواقعی که مشکل مالی دارید یا اینکه اجاره منزل دیر شده یا هر مشکل مالی دیگر، شما به هیچ عنوان نباید در کنار فرزند خود در مورد این مشکلات صحبت کنید.

با این کار شما آنها را به این باور می رسانید که مشکلات مالی همیشه هست و هیچ راه فراری از آنها نیست. آنها فکر می کنند که کسب درآمد همیشه سخت و گاهی اوقات غیرممکن است.

براساس مهارت عرضه مناسب خدمات و دریافت پول، سعی کنید فرزند شما در رابطه با وجهی که دریافت می کند حرف بزند و شما به عمد دستمزد پایینی را برای آن معین کنید تا در مورد افزایش دستمزد خود صحبت کند و شما نیز درصد کمی را افزایش بدهید. توجه داشته باشید که در این خصوص دقیقا نباید مبلغی باشد که فرزند شما درخواست می کند.

مهارت عرضه مناسب خدمات و درخواست پول برای فرزندان ما بسیار ضروری است و به آنها جرات می دهد تا آنچه را می خواهند به دست آورند. به آنها می آموزد که در مورد حق وحقوق خود اظهارنظر کنند. در این مهارت شما باید به آنها مسئولیتی را که قادر به انجام آن بوده اما وظیفه آنها نیست واگذار کنید. در ازای انجام آن مسئولیت باید به آنها دستمزد دهید. باید توجه داشته باشید که به هیچ عنوان نباید این پول را به عنوان پول توجیبی به فرزند خودپرداخت کنید.

فراگیری این مهارت بسیار ضروری است. باید این مهارت را به صورت کاملا منظم به فرزند خود آموزش داده و مراقب بود تا فرزند شما دچار عادت نشود و این مهارت باعث نشود که برای هر کاری از شما پول بخواهد. این مهارت به فرزندان ما قدرت می دهد که بتوانند در رابطه با حق وحقوق خود و خدماتی که عرضه می کنند صحبت کنند.

شما می توانید مسئولیت پرکردن مخزن آب را به فرزندتان بدهید و در ازای آن مبلغی پرداخت کنید. از این روی او هم حس مسئولیت را می داند و هم اینکه اگر مخزن خالی ماند می آموزد که بسیاری از فرصت ها تکرار نمی شود و می آموزد که مجدد باید فرصت خود را دوباره برای موفقیت امتحان کند.

فعالیت هایی که نباید آنها را مشروط به پول توجیبی و مهارت عرضه خدمات دانست اعم از سلام کردن به بزرگ ترها، بهداشت فردی یا حرف های رکیک و... است. هیچ وقت سعی نکنید که فرزندان خود را توسط پول توجیبی تنبیه کنید.

این کار عملا به او می آموزد که همه چیز معامله است و آنها برای خوب یا بد بودن باید پول بگیرند یا جریمه نقدی شوند. در این مقاله سعی بر این بود آموزش «مهارت های پولی و سوادمالی» کودکان، به عنوان یک آموزش پایه ای به شما عزیزان معرفی شود.

تاکنون به این موضوع فکر کردهاید چرا داشتن هدف برای رسیدن به موفقیت مهم است؟ احتمالا میدانید هدف نقطه شروع چرخه بین آنچه در ذهنتان میبینید تا آنچه در دنیای واقعی به دست میآورید، است. همه دوست دارند موفق باشند، اما فقط افراد کمی هستد که میدانند چگونه باید به این خواسته برسند. به همین علت است که مثلاً در حوزه دارایی پنج درصد مردم مالک ۷۰ درصد ثروت دنیا هستند! برای موفقیت باید بها پرداخت. همه میخواهند موفق شوند، اما فقط کسانی که تصمیم جدی دارند، حاضرند بهای آن را بپردازند.

برای اینکه با معنای هدفگذاری بیشتر آشنا شوید، یک مثال میزنیم. من عید امسال هدفگذاری کردم: تا پایان تاریخ X درآمدم Y میشود؛ اما رسیدن به آن سخت میشود، زیرا: «نمیدانیم چطور به آن باید برسیم؟»، «چطور باید پیش برویم؟»، «اولین و مهمترین کاری که باید انجام دهیم چیست؟» و... درست در همین زمان است که به هدفگذاری نیاز داریم.

اغلب افراد میدانند که سرمایهگذاری یکشبه به سود منجر نمیشود و کاری آیندهنگرانه است که هدف دور دست را نشانه میرود

سرمایهگذاری هم راهی برای کسب ثروت است؛ در واقع میتوانیم کسب ثروت را هدف قرار دهیم؛ اما راه رسیدن به این هدف چیست؟

اغلب افراد میدانند که سرمایهگذاری یکشبه به سود منجر نمیشود و کاری آیندهنگرانه است که هدف دور دست را نشانه میرود. سرمایهگذاری مثل یک هواپیمای قارهپیماست، نه تفنگ آبپاش با بُرد مفید ۳۰ سانتیمتر. این کار صبر و حوصله میخواهد. باید تا جایی که میتوانید از بازار اطلاعات کسب کنید و در نهایت با اتخاذ استراتژی، ریسک باخت سرمایه خود را به حداقل برسانید. هر سرمایهگذاری نیازمند صرف کردن زمان و خرج کردن پول و ارائه خدمات است که قرار است تمام اینها با دریافت سود مالی جبران شوند. اگر کار کرده، حقوق ثابت دریافت میکنید و زیر بار قرضوقوله نیستید و آنقدر پول در حساب بانکیتان موجود است که خیالتان از سه ماه آینده راحت باشد، میتوانید به یک کارگزاری معتبر مراجعه کرده و سهام شرکتی را بخرید که ثبات داشته باشد. اگر خودتان هم اطلاعات چندانی از خریدوفروش سهام در بازار سرمایه ندارید، میتوانید این کار را به متخصصان سرمایهگذاری بسپارید.

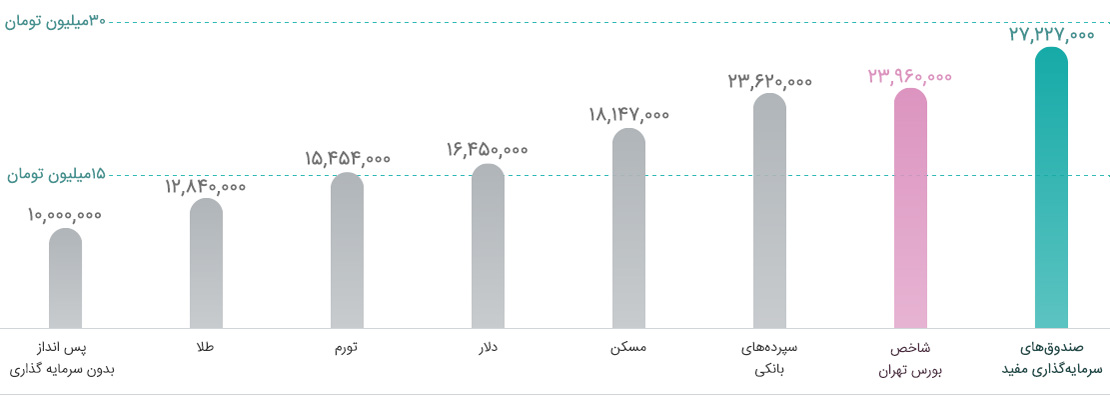

بد نیست بدانید صندوقهای سرمایهگذاری مشترک هم چند سالی میشود که طرفداران بسیاری پیدا کردهاند. اینها نهادهایی هستند که براساس تشخیص افراد متخصص در حوزه سرمایهگذاری، با سرمایه مردم اوراق بهادار میخرند و سود حاصل از خرید این اوراق را به سرمایهگذاران خود پرداخت میکنند و البته سازوکار مطمئنی هم دارند، زیرا تضمین بازگشت سود و اصل سرمایه را هم میدهند.

وقتی پای سرمایهگذاری به میان میآید، یکی از اشتباهترین تصمیمها این است که بروید پولتان را در جایی خرج کنید که هیچچیزی درباره آن نمیدانید. برای یک سرمایهگذاری مطمئن، بهتر است شرکتی را انتخاب کنید که هم سابقه قابلتوجهی دارد و هم حٌسنشهرت آن باعث میشود تا خیالتان از بابت بازگشت سود و اصل سرمایه آسوده باشد.

بنابراین برای یک سرمایهگذاری هدفمند این موارد را در نظر داشته باشید:

- متخصص را در کنار خود داشته باشید

- اگر دانش کافی از بازار سرمایه ندارید، مدیریت داراییتان را به افراد متخصص بسپارید.

- کارگزار با سابقه و معتبر را انتخاب کنید

- فقط در شرکتهایی سرمایهگذاری کنید که حسنشهرت و سابقه درخشانی دارند.

- مشاوره تخصصی بگیرید

- پیش از تصمیمگیری و اقدام، اطلاعاتتان را از طریق مرکز مشاوره سرمایهگذاری در بورس ارتقاء دهید.

- بلند مدت نگاه کنید

- برای کسب حداکثر بازدهی، نگاه بلند مدت داشته باشید.

- فرصتهای مختلف سرمایهگذاری را بررسی کنید

- سهام شرکتهای مختلف را بررسی و چیدمانی از بهترین آنها را برای سرمایهگذاری انتخاب کنید.